Kekurangan dalam Dokumen STTS PBB-P2 di Kota Tangerang Selatan

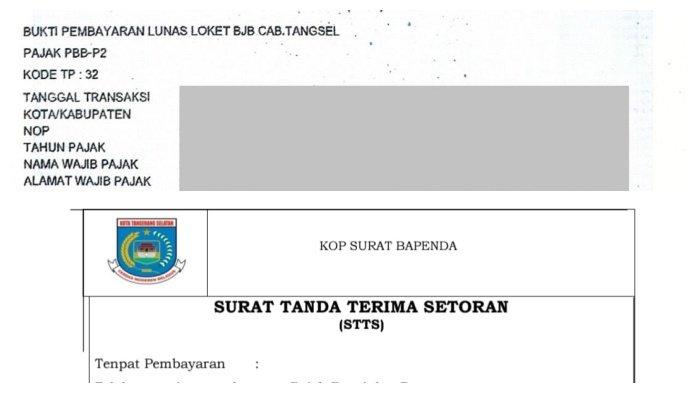

Dokumen Surat Tanda Terima Setoran (STTS) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) yang diterima wajib pajak di Kota Tangerang Selatan menunjukkan beberapa kejanggalan. STTS tersebut diterbitkan langsung oleh Bank BJB, namun tidak memuat unsur-unsur yang diatur dalam Peraturan Wali Kota (Perwal) Nomor 20 Tahun 2024, tentang Tata Cara Pemungutan PBB-P2. Unsur-unsur seperti nomor seri, nama pemerintahan, dan tempat pembayaran tidak tercantum, sehingga dinilai tidak sah sebagai bukti pembayaran pajak resmi.

Berdasarkan dokumen yang diperoleh dari beberapa wajib pajak, format STTS berbeda dengan ketentuan Perwal, meski pembayaran telah dilakukan. Perbedaan itu sudah dapat terlihat dari bagian kop STTS yang tidak memuat kop surat Bapenda, dan logo Pemerintah Kota Tangerang Selatan. Tak hanya bagian kop surat, format pembayaran dalam STTS yang diterbitkan oleh Bank BJB juga berbeda dengan yang diatur oleh Perwal.

Dalam Perwal, diatur bahwa untuk bagian atas penagihan, secara berurut mencantumkan tempat pembayaran, nama wajib pajak, letak objek pajak, nomor SPPT, dan jumlah. Lalu setelah garis, ada juga formulir tanggal jatuh tempo, serta penjelasan mengenai jumlah yang harus dibayar (termasuk denda) jika pembayaran dilakukan pada bulan ke setelah jatuh tempo. Setelah pernyataan itu dalam perwal dicantumkan juga urutan angka romawi satu sampai dua puluh empat. Dan pada bagian paling bawah STTS dalam Perwal, mencantumkan tanggal pembayaran, jumlah yang dibayar, tanda terima dan cap bank/pos.

Sedangkan, dalam STTS yang diterbitkan Bank BJB, secara berurut mencantumkan bukti pembayaran lunas loket BJB Cabang Tangsel, tanggal transaksi, kota/kabupaten, NOP, tahun pajak, nama wajib pajak, dan alamat wajib pajak. Setelah itu dalam formatnya turut mencantumkan letak objek pajak, kelurahan, kecamatan, provinsi, luas tanah, luas bangunan, tanggal jatuh tempo, uraian pembayaran, lalu setempel lunas dari Bank BJB.

Penjelasan Wali Kota

Wali Kota Tangsel, Benyamin Davnie, membenarkan perihal bahwa mekanisme dan tata cara pembayaran pajak, termasuk penerbitan STTS sudah diatur dalam Perwal. “Kalau STTS itu kan hanya tanda saja. Kita mencoba memberikan acuan bentuk formatnya seperti ini (ada dalam Perwal),” kata Benyamin.

“Kalaupun tidak sama persis ya enggak apa-apa, yang penting pembayarannya sesuai dengan kewajiban yang harus mereka bayar seperti itu. Tapi saya secara teknis belum dapat laporan nanti coba saya cek seperti apa,” sambungnya.

Benyamin lantas menjelaskan, hal yang mendasari terkait tempat pembayaran pajak di kantor-kantor Bank BJB. Menurutnya, selain telah ditetapkan sebagai Bank penempatan Rekening Kas Umum Daerah (RKUD), Bank BJB juga memiliki fasilitas lengkap untuk dapat memberi pelayanan pembayaran pajak.

“Kemudian juga kita mendapatkan banyak CSR ya dari BJB, baik dalam bentuk bantuan untuk rumah tidak layak huni, dan bantuan- bantuan yang lainnya dari CSR Bank BJB yang selama ini sudah banyak dilakukan,” ucapnya.

“Kita juga tentunya mendapatkan profit dari penempatan RKUD itu dengan bunga tertentu yang disepakati oleh Bapenda, yang nanti masuk di dalam pendapatan lain-lain yang sah gitu,” pungkasnya.

Pengamat Hukum: Legitimasi Bukti Pembayaran Pajak Diragukan

Menanggapi itu, Dosen Hukum dari Universitas Pamulang, Suhendar menilai, ketidaksesuaian antara STTS yang dikeluarkan oleh Bank BJB dengan Perwal nomor 20 tahun 2024 tentang Tata Cara Pemungutan PBB-P2 membuat dokumen tersebut menjadi tidak sah. Ia menjelaskan, dalam Perwal nomor 20 tahun 2024, hampir terdapat 15 unsur yang dicantumkan dalam STTS itu supaya bisa dinyatakan sebagai tanda bukti pembayaran pajak yang sah.

“Di Pasal 58 itu ada unsur-unsurnya, seperti nomor seri, nama pemerintahan, tempat pembayaran, dan seterusnya,” kata Suhendar, Sabtu (10/1/2026).

“Nah maka STTS tersebut (yang dikeluarkan Bank BJB) ya tidak sah berdasarkan peraturan walikota ini, atau tidak sesuai dengan peraturan walikota STTS tersebut,” jelasnya.

Suhendar mengungkapkan, STTS yang diterbitkan oleh bank semestinya harus sesui dengan peraturan yang ada. “Harusnya Bank BJB ini membuat STTS yang disesuaikan dengan Perwal, bukan malah STTS tersendiri yang berbeda dengan STTS Perwal,” ungkapnya.

Suhendar lantas menyampaikan, terkait konsekuensi dampak hukum dari STTS yang diterbitkan itu. Sebab kata dia, legitimasi bukti pembayaran dalam STTS yang tidak sah, dapat memberikan kerugian bagi masyarakat yang mengedepankan prinsip transparansi, dan akuntabilitas atas uang pajak yang mereka bayarkan.

“Tentu ketika orang atau wajib pajak mendapatkan STTS yang tidak sesuai peraturan walikota, maka legitimasi bukti pembayaran pajaknya diragukan,” kata Suhendar.

“Maka masyarakat yang dirugikan, berhak untuk menuntut pemerintah kota untuk memberikan STTS yang resmi dari pemerintah daerah sesuai peraturan walikota, bukan dari perbankan,” tegasnya.

Penulis yang memulai karier dari blog pribadi sebelum akhirnya bergabung dengan media online. Ia menyukai dunia tulis-menulis sejak sekolah. Hobinya adalah traveling, membaca novel klasik, dan membuat jurnal harian. Setiap perjalanan dan interaksi manusia selalu menjadi bahan inspirasinya. Motto: "Setiap sudut kota punya cerita yang patut dibagikan."